下载客户端

下载客户端

禾赛科技日前递交招股书,准备在美国纳斯达克上市。

市场传闻,禾赛科技计划募资1.5亿美元,估值可能达到30亿美元。

一旦上市,禾赛科技也将成为中国赴美上市激光雷达第一股,这对中概股赴美上市也会具有风向标意义,这意味着,后续会有更多中国企业发起赴美上市。

年交付超10万台激光雷达

禾赛科技于2014年创立于上海,是全球自动驾驶及高级辅助驾驶(ADAS)激光雷达的领军企业。

从2017年到2022年12月31日,禾赛科技完成超过10万台激光雷达的交付。其中,2022年,禾赛科技的激光雷达累计交付量超过8万台。

禾赛科技CEO李一帆曾说过,交付是检验激光雷达公司的唯一标准,就在当月,禾赛科技正式成为全球第一家月交付过万的激光雷达厂商。而且2023年1月7日,禾赛科技在宣布获得上汽飞凡定点的时候也表示,目前AT128单月交付量已经超过2万台。

从2023年开始,激光雷达从PPT时代进入了真正意义上的交付上量时代,任何无法交付的厂商,最终都会被市场淘汰。

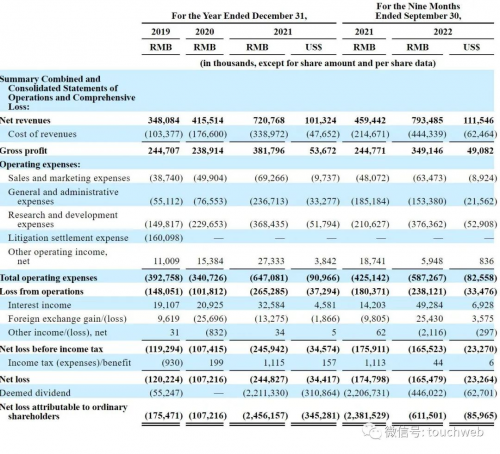

招股书显示,禾赛科技的净营收从2019年的3.481亿增长至2020年的4.155亿,增长19.4%。到2021年,禾赛科技的净营收进一步增长至7.208亿(1.013亿美元),增长73.5%。

在2019 年、2020年和2021年,禾赛科技的毛利率分别为70.3%、57.5%和53.0%。从2021年9月30日止九个月到2022年9月30日止九个月期间,禾赛科技的净营收从4.594亿增至7.935亿(1.115亿美元),实现72.7%的增长率。从2021年9月30日止九个月和2022年9月30日止九个月期间,禾赛科技的毛利率分别为53.3%和44%。

禾赛科技毛利率下滑的原因是主营业务已从自动驾驶转移到了前装量产车。

2021年以前,禾赛科技主要卖机械式激光雷达,其2019、2020、2021年的毛利率分别为70.3%、57.5%、53%。虽然毛利率高,但交付量也低。在禾赛科技宣布10万累计交付量里程碑时,其中8万台都是2022年交付的,2017-2021年加起来总共才交付了2万台。而在2022年交付的这8万台里,又有超过6万台都是AT128。

禾赛科技44%毛利率仍比所有已上市的激光雷达公司都要高,2022年(1-9月)海外激光雷达公司里除Ouster的毛利率为正30%,其他所有公司的利润率则为负,而且一家比一家亏的更多。

据禾赛科技此前预测,到2025年可以达到年交付百万台,前装量产业务会占据主导。而且,AT128刚开始交付,未来两年达到大规模交付的水平后,成本还会进一步下降。

或是最有希望盈利的厂商

禾赛科技在激光雷达的技术研发上投入了大量资金。在2019年、2020年和2021 年,禾赛科技的研发费用投入分别为1.498亿、2.297亿和3.684亿(5180万美元),分别占同期净营收的43.0%、55.3%和51.1%。

从2021年9月30日止九个月到2022年9月30日止九个月期间,禾赛科技的研发费用分别为2.106亿和3.764亿(5290万美元),分别占同期净营收的45.8%和47.4%。

这源于禾赛科技对其核心技术壁垒的不断投入,即激光雷达专用芯片的研发。

尽管禾赛科技目前尚未盈利,但连续几年营收增长速度非常快。以禾赛科技2022年前9个月营收为例,就超过Velodyne、Ouster、Luminar、Innoviz、Aeva、Cepton、Aeye、Quanergy几家全球主要激光雷达公司营收总和。目前看来,全球所有激光雷达公司里,禾赛科技是最有希望盈利的厂商。

禾赛科技的高营收和高增长背后,是有足够多的订单和足够大的交付量支撑。

2022年12月,禾赛科技宣布实现累计交付量破10万的里程碑,且仅2022年一年就交付了8万台激光雷达,获得全球年度“销量冠军”。2023-2024年,理想Max平台(L9、L8、L7)会持续保持稳定的销量,加上会有更多搭载禾赛科技激光雷达同时又走量的车型开始交付,比如集度ROBO-01、长安新车型、上汽飞凡新车型等。

禾赛科技官宣已经拿到10家OEM定点,外界预期,盈利只是时间问题。

百万台产能工厂将建成

之所以禾赛科技能成为全球第一个月交破万、破两万的车载激光雷达厂商,核心关键源于公司的自建工厂战略。

禾赛科技从成立第一天开始就坚持自主生产、不找代工的激光雷达公司,这是因为历史上没有任何一家激光雷达公司曾做到大规模车规级交付。大家都没有制造经验,代工厂也没有经验,以李一帆的话说,“如果真正发自内心地想做好激光雷达产品,制造就必须是研发的一部分”。

禾赛科技认为,只有将制造纳入整个产品研发的生命周期中,并给与足够重视度,才能真正实现产品的快速迭代和高技术壁垒打造,最终形成研发-设计-较准-测试的闭环。汽车行业里的巨头,比如“特斯拉、博世、宁德时代”往往也采用自建生产体系的方式,而非像消费类电子行业一样采用代工的模式。

据介绍,禾赛科技自建工厂的生产能力使其能够完成从激光雷达的产品设计到最终交付的全流程,不仅能从源头上把控各个生产环节,还能及时优化和改善生产流程。

目前,禾赛科技位于上海嘉定的自建工厂已于通过ISO/TS 16949认证,生产设施已于2018年8月实现投产,连同过渡生产线,可以支持非AT系列激光雷达产品3.5万台的年产能,加上每月约2万台AT系列激光雷达的产能,保证和满足了大规模和高质量的交付需求。禾赛科技百万台产能工厂即将建成。

曾经,因滴滴事件,中概股赴美上市一度受阻,降低境外投资人对于中概股的信心。近期随着PCAOB问题解决,亚朵成功赴美上市,中国对疫情的放开,大力发展经济,滴滴重新恢复上架,境外投资人对于中概股的信心有所回暖。

禾赛科技作为一家自动驾驶产业链上的硬科技公司,此次若发行成功,则意味着外资对于中国企业的信心进一步有了提升。

声明:本文为推广信息,不代表本网观点,如有违规或您认为该页面内容侵犯您的权益,请联系我们,我们将及时处理。

京公网安备 11010202007648号

京公网安备 11010202007648号