下载客户端

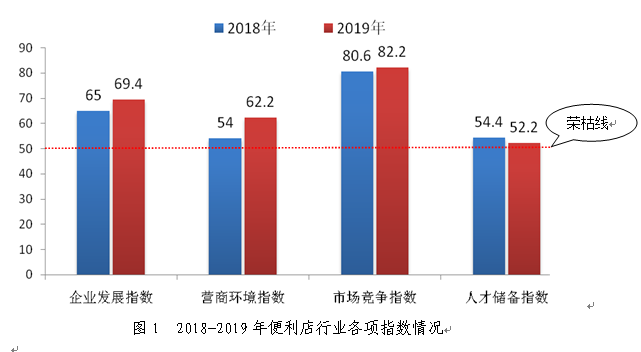

下载客户端中国商报/中国商网(记者 张涛)日前,中国连锁经营协会发布了《2019年中国便利店景气指数报告》(简称“报告”)。本次调查结果显示,2018年便利店企业发展指数为65.0,营商环境指数为54.0,市场竞争指数为80.6,人才储备指数为54.4,均高于荣枯线50.0。中国便利店头部企业以及区域龙头便利店企业仍然保持着较为稳健的发展速度。2019年计划开店数量多于2018年开店数量的便利店企业占到了本次调查的80.9%,超过60%的企业今年开店数量将超过100家。

各项主要指数均高于荣枯线

2018年中国便利店的发展经受住了市场的考验。作为近几年零售业中发展速度较快的业态,2018年资本P2P爆雷引发的一系列便利店企业关店危机以及无人店及无人货架的退潮等都给行业的发展带来的一定的负面影响。但在零售业整体增幅放缓的背景下,作为小业态的连锁便利店的发展未来仍有可期。

报告显示,2018年,便利店行业各项指数表现良好。本次调查结果显示,2018年便利店企业发展指数、营商环境指数、市场竞争指数、人才储备指数均高于荣枯线50.0。中国便利店头部企业以及区域龙头便利店企业仍然保持着较为稳健的发展速度。

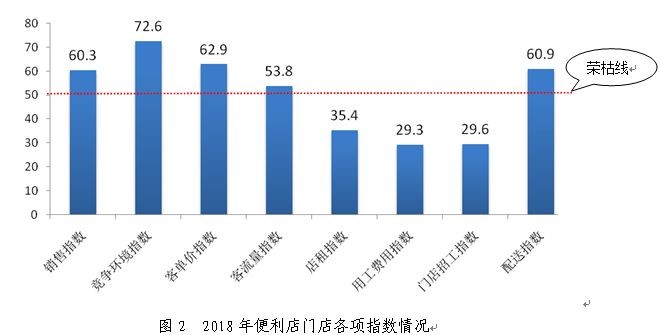

与此同时,2018年中国便利店各门店主要指数均高于荣枯线。本次调查结果显示,2018年便利店门店销售指数为60.3,竞争环境指数为27.4,客单价指数为62.9,客流量指数为53.8,店租指数为35.4,用工费用指数为29.3,门店招工指数为29.6,配送指数为60.9。其中,四项高于荣枯线50.0。便利店门店虽然身处较为激烈的竞争环境之中,面临着店租、用工费用及招工等各种压力,但大部分门店仍然实现了销售额不同程度的提升。

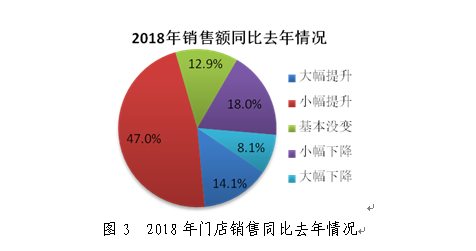

门店销售情况方面,2018年多数门店的销售额同比去年实现了不同程度的增长,占比为61.1%。门店销售额的增长更多的是基于门店商品结构的调整、运营能力的提升、配送效率的提高等内部因素。门店的外部竞争环境变得更加激烈。

门店客单价方面,2018年绝大多数门店的客单价同比去年实现了不同程度的提升,占比为78.2%。门店客流量方面,调查结果显示,2018年52.1%的门店其客流量实现了不同程度的增加。

行业发展今年有望继续提速

2019年虽然外部环境还存在着不确定性,但便利店行业整体信心饱满,预期向好。

调查显示,2019年计划开店数量多于2018年开店数量的便利店企业占到了本次调查的80.9%。基于2018年的市场情况,大多数便利店企业对于2019年的市场预期要高于去年。

从开店集中度来看,2018年开店数量集中在0至49家的企业较多,占到34.0%,而2019年开店数量集中的100至299家的企业较多,占到40,4%。同2018年开店数量相比较,开店数量明显提升。

企业发展情况方面,2018年大多数便利店企业的发展情况良好,占比为62.3%;在此基础上,对2019年企业发展情况预期保持乐观态度的企业占比明显增加。

从全国范围来看,国内各级便利店市场因消费水平的差异而呈现出各自特点,但各级市场都有其发展空间。目前国内便利店的主要战场集中在一二线城市。无论在门店数量、运营水平等都要高于其他线城市,但是同时也面临着高房租、高人工、高费用的压力。随着店址资源的逐渐稀缺,市场空间被进一步压缩。

三四线城市因店址资源相对丰富,市场空间更大一些。作为基层的县域级城市,便利店也有适合的发展空间。在城市化进程以及消费分级的大趋势下,便利店的市场空间在逐级下沉。

超过六成企业将加大数字化投入

不可否认,互联网时代对于便利店的影响越来越大,新零售赋予了便利店加载更多服务内容的可能,利用新技术实现企业的数字化转型正在成为行业的共识。

从门店新零售业务开展情况来看,2018年开展线上订单业务的门店占比为72.5%;开展送货到家业务的门店占比60.5%;开展线上引流业务的门店占比为68.0%。

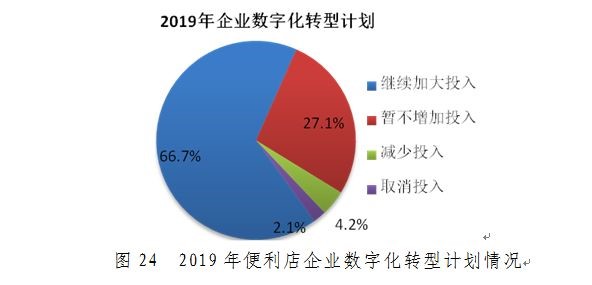

报告认为,便利店需要精细化运营,其经营的本质不会因新技术和新理念的产生而发生改变。企业需要在商品开发、系统技术、会员管理、供应链建设等方面打好基础。同时,积极拥抱数字化变革,通过数字化技术赋能门店,提升门店价值。本次调查结果也显示,62.2%的企业将数字化变革列入了2019年企业发展战略规划当中。

其中,有66.7%的企业表示2019年将会在数字化转型中继续加大投入。企业的数字化转型已经成为大势所趋。

门店运营压力进一步加大

进入2019年,尽管行业对市场预期较为乐观,但绝大多数企业也感到了更大的运营压力,这些压力一方面来自同行竞争和消费者的变化,另一方面则来自于人工、房租等成本的不断攀升。

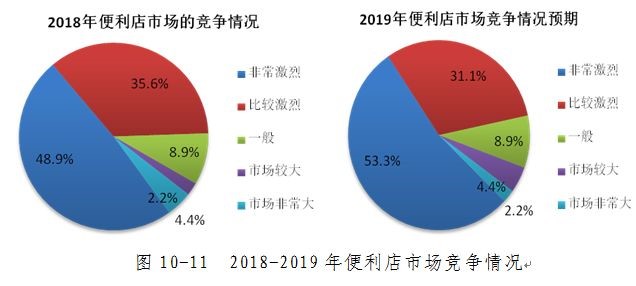

本次调查显示在市场竞争方面,绝大多数便利店企业认为2018年的便利店市场竞争激烈,占比为84.5%;并且认为2019年的便利店市场竞争情况不会有所改善,将会愈发激烈。

门店周边市场竞争环境方面,去年绝大多数的门店都面临着激烈的市场竞争,占比为83.3%。激烈的市场竞争给门店的运营带来了巨大的压力。

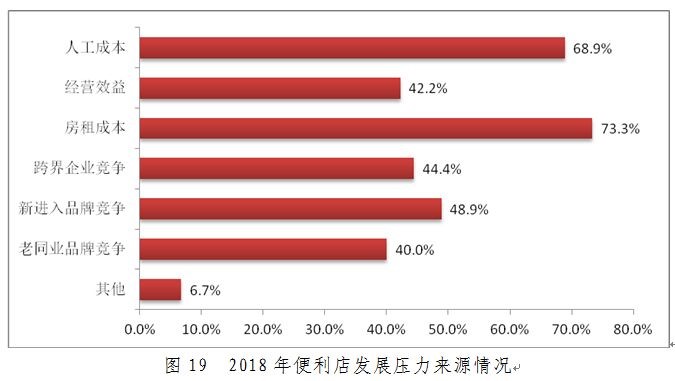

便利店固有的运营难点仍然比较突出。本次调查结果显示,便利店的发展压力仍然主要来自房租及人工成本因素。同时,新品牌的进入以及来自跨界企业的竞争也为便利店的发展带来的较大的威胁。

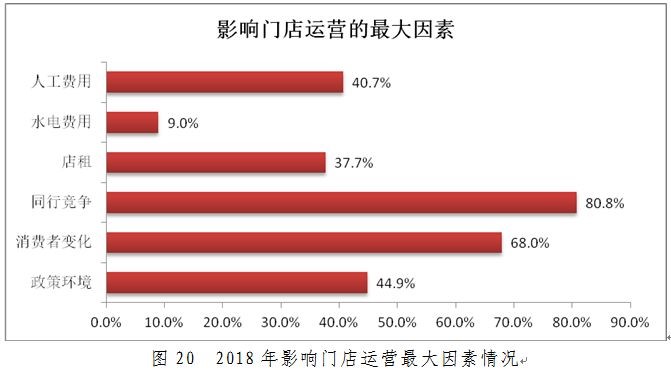

而门店的经营压力相较于同行业竞争,表现得更为敏感。本次调查结果显示,影响门店运营的因素主要来自同行竞争及消费者变化。其次是政策环境、人工费用、店租等。

门店店租方面,2018年46%的门店店租出现了不同程度的上涨,店租的上涨对于门店的可持续运营带了的极大的威胁。有些门店会因为租房合同到期,店租的过度上涨而闭店。

门店用工费用方面,2018年56.3%的门店用工费用小幅上涨,17.1%的门店用工费用出现了大幅上涨,便利店属于劳动密集型行业,用工费用的上升,会进一步挤压盈利空间,进一步加大门店运营的压力。

人才储备情况方面,多数便利店企业认为2018年企业的人才储备情况不容乐观,占比为60.0%;并且认为2019年的人才储备情况将会愈发紧缺。

同时,在门店招工方面,2018年56.2%的门店招工比较困难,16.2%的门店招工非常困难。